島根銀行の住宅ローンは金利だけじゃない!?“未来”を考えて生命保険とセットで選んでみて【ラズダ広告】

物語は突然に。ケガから始まる住宅ローンのお話(?)

―とある日の昼下がり。取材を終えて、松江駅前を徒歩で移動中。

【いしやん】

(取材行ったあのラーメン屋、うまかったな~。プライベートでも行こう)

【いしやん】

(今から会社戻りますよ~、っと。ポチ)

―すると……

※歩きスマホは危ないよ!

\\ドン!//(モフッ♪)

【いしやん】

!!!!(モフッてなんだ?)

【いしやん】

いって~!

どこ見てんだよ!

(↑歩きスマホしてたので自業自得)

【シマニー】

あ~、ごめんね~!(テヘッ)

【いしやん】

お・ま・え・か。シマニー。

【シマニー】

久しぶり~!偶然だね!

あれ、いしやん、頭……

【シマニー】

血 出てるよ!

【いしやん】

マジじゃん。出血量もまぁまぁあるな。

【シマニー】

大変大変!手当してあげるから、とりあえず中に入ろう!

【いしやん】

お、おう。(この流れは……)

住宅ローンは金利よりも“万が一”の安心度も考えておくべき

【シマニー】

よし!これで大丈夫だね。

【いしやん】

あ、ありがとう。シマニ―のこと勘違いしてたみたい。

(包帯は大袈裟すぎる気がするけど)

【シマニー】

そんな~。照れるじゃん。(しめしめ)

【いしやん】

今、本音出なかった?

【シマニー】

そんなことないよ~。それよりさ、いしやんってお家の取材とかも行ってるけど、マイホームは買わないの?

【いしやん】

まぁボチボチ考えてはいるよ。子どもも大きくなってきたし、もしかしたら将来、家族が増え…

【シマニー】

そうなると、やっぱり住宅ローンは必要だよね~。

【いしやん】

そうだね~。うちはシングルファザーだし、マイホーム資金は住宅ローンが必要かな。

でもさぁ、ぶっちゃけ住宅ローンって種類多すぎ!

金利も変動とか固定とかいろいろあるし、結局どこがいいん?って話だよ。あと、やっぱりシングルだから、自分にもしものことがあった時のことが不安。いつまで働けかも分からんし……。

【シマニー】

いしやん、住宅ローンの選び方のコツは“お金以外”にあるんよ!

【いしやん】

どういうこと?

【シマニー】

は~い。ではここからはシマニークイズ~住宅ローン編~!

【いしやん】

分かってたけどね!(初心者向けでおなしゃす!)

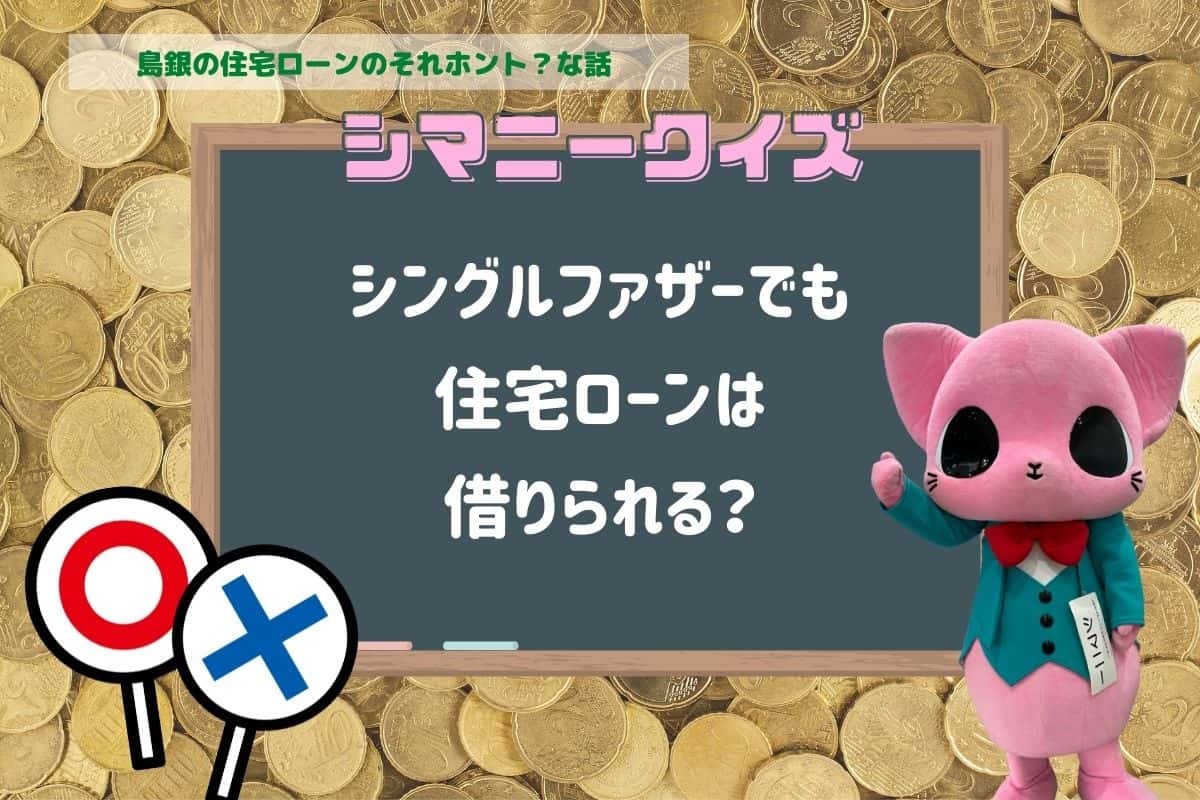

【シマニークイズ1問目】シングルファザーでも住宅ローンは借りられる?

【シマニー】

では、第一問!住宅ローンはシングルファザーでも借りられる?

【いしやん】

いきなりド直球!んん~、信用度低そうだし、×かな~。

【シマニー】

正解は……

正解は「○」(シングルファザーだから借りられない!ということはない)

【いしやん】

お、俺でも借りられるの!?

(夢のマイホームに一歩前進かも!?)

―ガチャ

【????】

こんにちはー!

【いしやん】

今回は大丈夫かな?

【大羽さん】

初めまして!大羽美空と申します!

よろしくお願いします!

【いしやん】

シングルファザーだと、共働き世帯に比べれば年収も低いし、自分で言うのもなんだけど、将来が不安定というか……。

【大羽さん】

年収についての細かい規定はありません。借りた金額に対して、どれぐらいの期間で、毎月どの程度の金額を返済するか、そしてそれは無理がない範囲なのか?といったことがポイントになります

【いしやん】

背伸びしたプラン、返済計画にならないように、ってこと?

【大羽さん】

そうです!無理をした返済計画では、せっかくのマイホームも心が落ち着かないですからね。

【いしやん】

ほかに、住宅ローンを借りる際の注意点はある?

【大羽さん】

大事なのは、完済時の年齢でしょうか。

【いしやん】

そうか。完済時の年齢が例えば100歳じゃあ働いて返すのは難しいですもんね~。

【大羽さん】

住宅ローンは、様々あるローン商品の中でも返済が長期間に及ぶ商品です。となるとポイントになるのは、借りる方の信用度。

なんですが、こればかりはケースバイケース。十人十色なので、具体的に“こんな人なら絶対借りられます!”というのは言い切れなくて……。

【いしやん】

それもそうか。逆に言えば、シングルファザーでも借りられる可能性は充分にあると?

【大羽さん】

もちろんです!住宅ローンは特に、規程が商品ごとに変わっているので、HPを見られるよりも、一度お電話や店頭でご相談いただけると確実ですね!

この商品は厳しいけど、これなら大丈夫、といったケースもありますので!

【いしやん】

時代は令和だけど、アナログなやり方がローン選びは大切なんかな~。

【シマニークイズ2問目】島根銀行の住宅ローンは金利を下げられる?

【いしやん】

期間も長いし、借りる金額もデカいし。さすがに金利を下げてもらうのは……×!

【大羽さん】

え?

【いしやん】

え?

【シマニー】

正解は……

正解は「○」(住宅ローンの金利も下げられる!)

【いしやん】

え?住宅ローンも金利下げられるの?

【大羽さん】

もちろんです!むしろ期間が長く、借入金額が多いからこそ金利引き下げは重要です。

【いしやん】

これまでの「シマニークイズ」の傾向だと、まずひとつは「島根銀行の口座で給与振り込み、または年金受取をしてる」が入るよね?

【大羽さん】

さすが!私より島銀に詳しい!

【いしやん】

そ、それはどうなの?

【大羽さん】

ほかにはザっとこんな感じです↓↓

| 各-0.6% | ・給与振込または年金受取を利用の方 ・しまぎんピスカゴールド会員(しまぎんUCカード個人ゴールド会員含む)の方 |

|---|---|

| 各-0.4% | ・定期性預金残高が50万円以上ある方 ・新規のお客様で「しまぎんアプリ」にて口座開設いただく方 など |

| 各-0.2% | ・カードローンの契約のある方 ・公共料金の口座振替契約がある方 など |

| ちなみに…… | ★組み合わせは自由で、最大1.2%引き下げ可能! |

【いしやん】

公共料金の口座振替先になってるだけでも割引あるんだ!

【大羽さん】

このほかにも、諸条件がありますが県産材を使った住宅であれば-0.2%なども。

【いしやん】

へ~。あれこれ複数組み合わせできたら、グッとお得になりそうですね!

【大羽さん】

ただ、ローン商品の説明をするだけでなく、こういった組み合わせの仕方などもご相談にのります!

HPは注意書きも多いですし、直接聞いてもらった方が早いかもです!

【今さら聞けない住宅ローンの豆知識】変動金利と固定金利っていったい何?

【いしやん】

住宅ローンで時々、「変動金利の方がお得!」って聞くんですけど、ぶっちゃけどうなんですか?

【大羽さん】

いい質問ですね!さすが私より銀行に詳しい人!

【いしやん】

(いや、だからそれは会社的にどうなの?)

【大羽さん】

金利には大きく2パターンあります。それが「変動金利」と「固定金利」です。

【いしやん】

「変動金利」は文字の通り、金利がコロコロ変わる?

【大羽さん】

その通りです。「変動金利」は年2回ごとに金利が見直しされるタイプ。一方の「固定金利」は借り入れから、固定金利選択期間まで金利が固定になっています。

【いしやん】

違いはそれだけ?

それぞれにメリット・デメリットはあるの?

【大羽さん】

ザックリかいつまむとこんな感じですね~↓↓

| 固定金利 | 【メリット】 ・金利が固定なので返済計画が立てやすい。 ・金利は変動しないので、気持ちが楽。 【デメリット】 ・ほかのローン商品に比べると、少し金利が「高め」に設定されている。 |

|---|---|

| 変動金利 | 【メリット】 ・ほかのローン商品に比べると、金利が「低め」に設定されている。 【デメリット】 ・年2回、金利の見直しが行われる(金利が絶対に変わるというわけでもない) ・契約時点では最終的な返済計画、返済額が分からない。 |

【いしやん】

「変動金利」は金利を抑えられるかもしれないけど、未来が読めなくて、「固定金利」は予定が立てやすいけど、ちょっと金利が高いのか~。んん~、悩むな~。

【大羽さん】

借り入れ金額によっても変わってくるので難しいですよね。3000万円の一軒家を買うこともありますし、親から譲り受けた家を1000万円でリフォームすることもありますし。

【いしやん】

悩むのめんどくさいから、マイホーム買う時は大羽さん、よろしくね!

【大羽さん】

べ、勉強しときます!

【いしやん】

(大丈夫かな~)

【今さら聞けない住宅ローンの豆知識】0.1%の金利の違いでどこまで変わるの?

【いしやん】

さっき、金利引き下げのことが出たけど、言っても0.2%とか0.6%じゃないですか~。それってそんなに大事なんですかね?

【大羽さん】

いしやんさん、超大事に決まってるじゃないですか!

【いしやん】

そ、そんなに?

(今日一番の声出てる)

【大羽さん】

住宅ローンは金額も大きく、利用期間も長い商品です。そうなると、0.1%の金利の違いで断然変わってくるんです。

【いしやん】

????

【大羽さん】

ピンときてないようなので、ちょっと「住宅ローン返済シミュレーション」してみましょう!

【大羽さん】

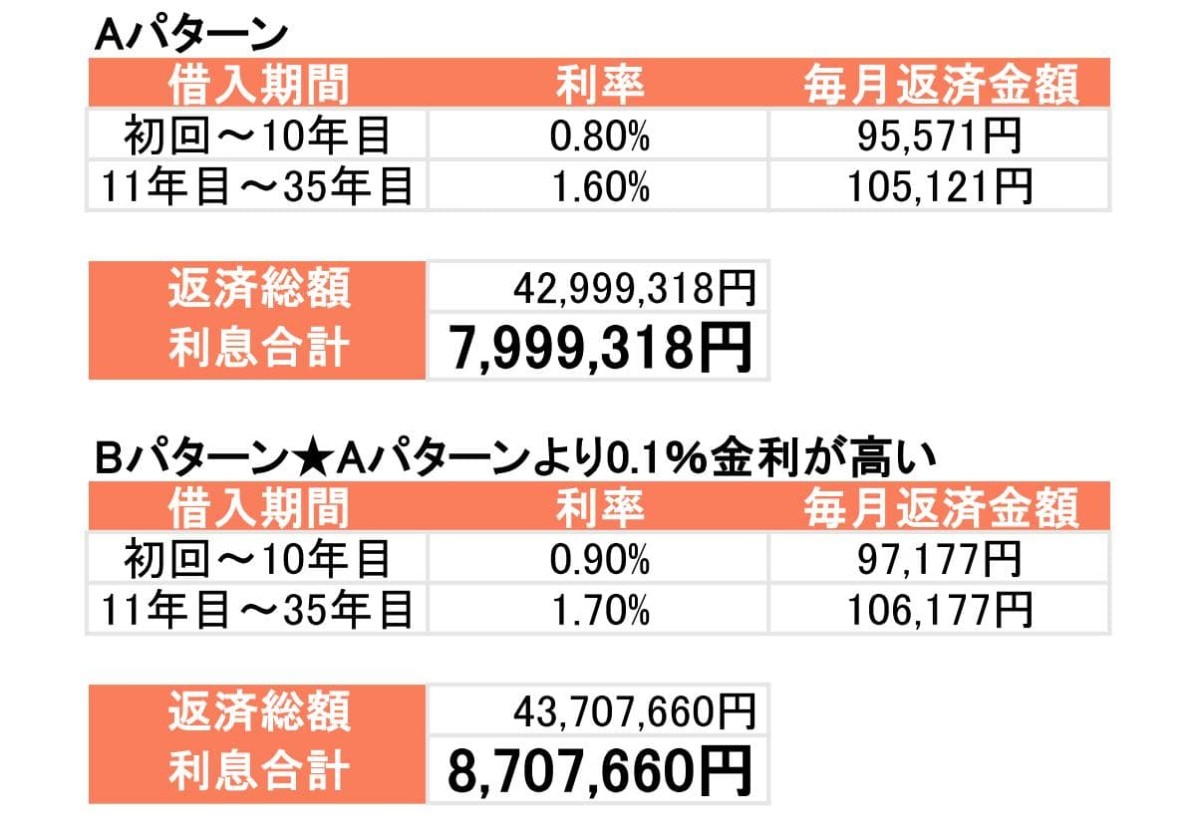

今回は島根銀行の住宅ローンで人気のある「安心Ⅲ(トリプル)」でシミュレーションしてみます。

Aパターン…3500万円借り入れ。初回~10年目まで0.8%、11年目~35年目は1.6%

Bパターン…3500万円借り入れ。初回~10年目まで0.9%、11年目~35年目は1.7%

AとBで0.1%違う形でシミュレーションしてみましょう!

【いしやん】

おなしゃす!

【大羽さん】

AとBの最終的な返済金額は…

Aパターン…返済総額42,999,318円、利息合計7,999,318円

Bパターン…返済総額43,707,660円、利息合計8,707,660円

【いしやん】

たった0.1%で70万円も変わるの!?

【大羽さん】

0.1%で70万円も変わるということは、先ほどの金利引き下げ基準も無視できないですよね?

【いしやん】

本当だ……。たかが0.1%、されど0.1%。まさに塵も積もれば山となるってやつか~。

【大羽さん】

70万円の差額を日々の節約で埋めるのは正直厳しいですよね~。

であれば、ちょっと手間かもしれませんが、できることは最初にやっておくと後々ラクになりますよ!

【シマニークイズ3問目】住宅ローンは働けなくなった時は返済がゼロになる?

【いしやん】

いやいやいやいや、×だよ×。借りたものは返さなきゃ。子どもとか、親戚とか、最終的には誰かしらが返すことになるんでしょ?

【大羽さん】

私も最初はそう思ってました。

【いしやん】

含みのある言い方するな~。

【大羽さん】

正解は……

正解は「○」(働けなくなった時は返済がゼロになる!)

【いしやん】

マジかよ!無職でもいけると?

【大羽さん】

そういうわけではなくて、ケガなどの後遺症や病気、さらに万が一亡くなった際のことです。

【いしやん】

そういうこと。でも何で、返済がゼロになるの?

【大羽さん】

その秘密が「団信付きの住宅ローン」です!

【いしやん】

????団信ってなんぞ?

団信付き住宅ローン=生命保険付きの住宅ローン。だから万が一でも安心

【大羽さん】

団信とは「団体信用生命保険」のこと。住宅ローン返済中に、契約者様が死亡、または高度障害状態になった場合に保険金が支払われ、住宅ローンが完済となる生命保険です。

【いしやん】

万が一、働けなくなった時でも「ローン途中の家が負債にならない」ということですね。

【いしやん】

でも、逆に至れり尽くせり過ぎて不安になるんだけど……。

【大羽さん】

言われてみるとそうかも。一般的な団信は死亡、または所定の高度障がい状態になった場合、保険金が支払われます。

これは一般的な生命保険に比べると、保険の適用範囲が狭いと言われることも。

【いしやん】

なるほど。確かにこれ以外のリスクはありますもんね。

【大羽さん】

そこで、オススメしたいのが「全疾病保障付団信」の住宅ローンです。

【いしやん】

全部ってこと!?

【大羽さん】

条件はありますが、すべての病気やケガによる就業不能をカバーします!

【いしやん】

借りる時って年齢が若かったり、元気だったりする状態だから、イマイチ病気になるイメージが持てない。その分、対象範囲を広げといてもらえると安心かも!

【大羽さん】

最近は団信の内容を厚くしたローン商品も各銀行・ネットバンクでも登場していて、団信は注目度の高いキーワードなんですよ~。

【いしやん】

へ~。金利以外に、ローンを選ぶ際のポイントがあったとは。“安く借りたい”とは考えるけど、支払えなくなった時のことなんて考えないもんな~。

【大羽さん】

住宅ローンは特にお付き合いの長~い商品。なので住宅ローンを選ぶ際は、“人生の安心を前借り”するつもりで、将来の万が一も考え、納得のいくものを選んでいただきたいですね!

【シマニ―クイズまとめ】住宅ローンは人生の安心を前借りする商品。保障や安心度も大切に!

【いしやん】

なんだか「住宅ローンのキホン」みたいな話ばっかりだったけど、島銀さんのローン商品の説明しなくていいの?

【大羽さん】

あぁぁぁ~!

ホントだ!

【いしやん】

聞くから落ち着いて。オススメの住宅ローンは何がありますかー?(棒読み)

【大羽さん】

それなら断然「安心Ⅲ(トリプル)」ですよ~!

【大羽さん】

「安心Ⅲ(トリプル)」は返済当初~10年目までと、11年目~完済までの2段階金利商品。そして最大の特徴は、先ほどの「全疾病保障付団信」が金利上乗せなしで加入できる点!※加入時の年齢制限があります。

【いしやん】

安心感がスゴイ!

【大羽さん】

そのほかにも、いろんなライフスタイルの方に合う住宅ローンを揃えていますよ。詳しくはHPをチェック、チェックぅ~!

【いしやん】

ほんなら見てみようかな~。

―HPチラッ

【いしやん】

え、何がどう違うのか全然分からん……。

保証型とか、自由設計型とか……。

【大羽さん】

そ、そうですかね?汗

でも言われてみると、何の説明もなしに開くと、分かりづらいのかも。

【いしやん】

しかも、各商品の解説ページにとぶと、それぞれでたっぷりと注意書きもあるし、専門用語がいっぱいだし。辞書が欲しいレベル。

【大羽さん】

んん~。正確な説明をしようとすると、どうしても専門用語が多くなりますね~。

加えて各商品によってご契約時の規定も様々ですし。

【いしやん】

え、じゃあどうしたらいいの?

【大羽さん】

お電話や店頭などで、ぜひ直接聞いてください!

【いしやん】

でも銀行へフラッと連絡とってイイものなの?敷居が高いイメージあるんだけど。

【大羽さん】

まったく問題ないです!営業時間内であればいつでもお話聞きますので!

私たち島銀にお任せあれ!

【大羽さん】

結局、ウェブの情報だけでは金利をはじめとする「数字」の比較はしやすいですが、団信などのサービス面は比較しづらいですからね。

【いしやん】

ホントそう。専門用語も多いから、銀行の人に教えてもらわんと、自分に合う住宅ローンなんて選べそうにない……。

【大羽さん】

お手間かもしれませんが、住宅ローンは特に直接相談がオススメです。

数十年お付き合いする商品なので、最初こそきっちりしておけば、数十年後がガラッと変わってきますからね。

【いしやん】

ほかのローン商品以上に長い目で計画立てなきゃですね。頼りにしてますよ~。

そういえばシマニ―どこいった?

↓

↓

\島根銀行の住宅ローンまとめ/

①シングルファザーでも借りられる!

②金利以外で選ぶのも超大事

③ネットの情報だけで商品選びは難易度高し

④銀行は意外にフラッと行っていい場所

島根銀行に話を聞いてみたい!相談してみたい!と思った人はコチラへ

※掲載の情報は、記事公開時点の内容です。

状況の変化、情報の変更などの場合がございますので、最新の情報は店舗・施設のHPやSNSを確認するか、直接お問い合わせください。

鳥取・島根のお仕事情報

この記事を書いた人

タウン情報ラズダ編集部

編集部いしやん

島根・鳥取のタウン情報誌ラズダ編集部スタッフ。島根県松江市出身→浜田市→大阪→奈良→松江市在住。

「日刊webラズダ」では編集デスクを務めています(ただの机です)。喫茶店の冷えたおしぼりと、帽子が大好物な三十路。

日刊webラズダでは主にグルメ、ショップ、キッズ関係の記事を担当しています。あ、あとバツイチ&2児のシングルファーザーです。(←どうでもいい??)

【いしやんの過去記事一覧はこちら】

ラズダ公式Twitter

ラズダ公式Facebook

いしやんのInstagram(フォロー歓迎!)

会社のいしやんブログ